【米国株投資】米ドルの管理をどうするか-MFF・普通預金・定期預金?(SBI証券をメイン口座とする場合)

外国株式投資をしていると少額の外貨をどのように管理するのが良いのかということを考えてしまいます。

ちなみにSBI証券のFXを利用すれば更に低い片道0.5銭で取引できます。しかし、1万通貨単位という規模で行う必要があるので、また別の話です。

なぜ、そんな話をしたかというと、住信SBIネット銀行からSBI証券へは外貨入金が簡単にでき、さらに即時に買付余力に反映される関係にあるからです。SBI証券のサイト内でも住信SBIネット銀行の為替コストの安さは大きく宣伝されています。

SBI証券から住信SBIネット銀行に外貨出金する際には、さすがに即時入金とはなりません。15:00を基準に、出金指示を15:00までに行った場合には翌営業日に、15:00以降に行った場合には翌々営業日に住信SBIネット銀行に振り込まれます。また、注意事項としては10通貨単位以上でないと出金指示ができないことがあげられます。

SBI証券の外貨口座に配当金を受け取った後、とりあえず私は住信SBIネット銀行に出金指示をして、米ドル普通預金で管理することにしました。

もちろん金利だけを考えた場合、米ドル定期預金の金利は1.6%(1か月、2か月)~2.5%(2年、3年)と普通預金に比べて利率はよくなります。しかし、一定額が貯まったら米国株(含、ETF、ADR)の購入に充てたいと考えているので、長期で持つことにあまりメリットを感じませんでした。

加えて、ドル積立も少額ながらスタートさせたので、普通預金のボリュームを可能な限り早く大きくして、投資に進むのが良いのではないか、という考えに至りました。ドル積立の場合、買付時の為替コストは2銭となり、通常の普通預金よりもさらにお得なのも魅力に感じました。

そんな折、MFFの存在も気になり始めました。多くの米国株投資家のブログを読むと、余剰資金はMFFで無駄なく運用しておくのが王道かのような記述があり、気になっていました。MFFの現在の利回りを確認したところ、米ドルものは1.7%~2.1%となっており、定期預金並みの利回りが期待できるとわかります。

一旦整理してみましょう。

となります。

そこで考えておきたいのが為替差益の問題です。

今後のイメージでは

を繰り返していく予定です。

税金との関係を考えてみたいと思います。

①の配当金は支払い時に外国と国内で所得税が差し引かれています。これを若干でも回避する策は、NISAの枠で国内の所得税を非課税とするか、外国税額控除で確定申告の際に一定の控除枠として獲得するか、といったことが考えられます。しかし、どちらにせよ払わなければならない税ですので、コストとして織り込むべき要素かと思います。

また①の積立ですが、外貨買付時には税は何も生じないものです。

②の預金には、利子に対して源泉分離課税で税金がかかります。しかし、手許に振り込まれる時点で、これは引かれています。

②のMFFの場合には、分配金・譲渡益に加えて償還差益にも源泉分離課税で税金がかかることになります。分配金・譲渡益は税引後の額が再投資されるので、位置づけとしては利子と同等にみなせると思います。加えて、MFFは投信なので、換金時及び償還時の差益に譲渡所得が生じます。ここで厄介なのは、この計算がドルではなく円で行われるということです。本来であれば再投資を経てもMFFを買付したドルの総額は変わらないので、換金時でもドルの価値は変わりません。にもかかわらず、計算を円で行うがゆえに為替差益が生じるわけです。そして、この為替差益が課税されます。そして、これらは特定口座内で損益通算できるようになっています。

考えたいのは換金時の為替損益に対する譲渡所得税により、外貨預金に預けて受け取れる利子収入よりもMFFの利益が実質的に下回る恐れはないのかということです。

500ドルを0.7%の普通預金で運用した場合、1年で2.8ドル(税引前3.5ドル)を受け取れることになります。

同じく500ドルを2.0%のMFFで運用した場合、1年で7.97ドル(税引前10ドル)を受け取れることになります。

現在のドル円相場は1ドル=110円近辺です。単純計算で500ドルは55000円に換算されます。2.8ドルは308円、7.97ドルは876.7円です。ドルの価値が1円変化すれば、500円の価値が変動します。2ドル円高になれば、1000円の為替差損が生じます。逆に2ドル円安になれば、1000円の為替差益が生じます。円とドルの取引をしているわけではないにもかかわらず、米国株式を購入するためにMFFをドルに換金すると、このように名目上の為替差損益が生じ、その年の特定口座内で損益通算されるとはいえ、課税されてしまいます。そのことを考えると、あえてMFFで保有するメリットがいまいち見えてきません。

つまり、通貨としてのドルで一貫した管理(ドル⇒ドルMFF⇒ドル⇒米国株⇒ドル⇒ドルMFF…)を目指しているにも関わらず、下線を引いた取引ではその時々の円貨での価値が考慮され、課税の可能性も内在していることになります。これはあまり望ましくはありません。

当面は、住信SBIネット銀行の普通預金や短期(1か月から3か月)の定期預金で運用していきたいと思います。1000ドルが近づいてきた段階で、普通預金に戻して、いつでも株式投資に回せるようにしておくことにします。

⇒疑問①配当・分配金のレートの扱いはどうなるのか?

2.同日中にできなかった場合

もちろん、MFFにした後の取引で生じた為替差損益は特定口座内で損益通算されるため、外国株購入時には損益通算の対象となることは間違いありません。

個人的には所得税を計算する根拠となる「新たな経済的価値」の発生が多数生じることが気になってしまいます。

①ドル現金を受け取った際とMFFを購入した際の為替差損益(雑所得)

②MFFを購入した際とMFFを売却した際の為替差損益(譲渡所得)

③-1(同日中に行えなかった場合の)MFFを売却した際と外国株を購入した際の為替差損益(雑所得?)

③-2(同日中に行えなかった場合の)外国株買付時に端数として生じる外貨残高(MFF売却時レート)とMFFを購入した際の為替差損益(雑所得?)

MFFを購入しない場合では、ドル現金を受け取った際と米国株を購入する際との為替差損益(雑所得)のみを考慮すれば足るわけです。

もちろん、上に挙げた①→②、②→③の処理を同日中に無事に行うことが出来れば、計算せずとも済むのかもしれませんが、出来るだけ手間数をかけずに、また受取日に張り付いていなければならなくなることは極力避けたいことなどを考えると面倒に思えてなりません。

MFFを購入することに投資妙味が見出しづらいと思ってしまいます。

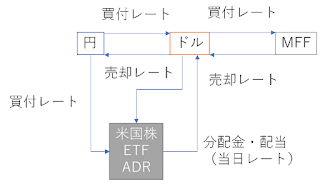

SBI証券での配当受取

今年から本格的に米国株からの配当を受け取りはじめました。月々に口座に振り込まれる米ドルは少額ですが、投資をしているSBI証券の口座では一切の金利が生じないため、少しもったいない気がしてしまいます。住信SBIネット銀行の為替コストの旨み

SBIで取引するメリットは為替スプレッドを安く抑える仕組みがあるということです。SBI証券で円から米ドルに為替取引した場合、ほかのネット証券と同様に片道25銭がかかってしまいますが、住信SBIネット銀行で為替取引をした場合には片道4銭となります。ちりも積もればなんとやらで、これは大きなメリットだと認識できます。ちなみにSBI証券のFXを利用すれば更に低い片道0.5銭で取引できます。しかし、1万通貨単位という規模で行う必要があるので、また別の話です。

なぜ、そんな話をしたかというと、住信SBIネット銀行からSBI証券へは外貨入金が簡単にでき、さらに即時に買付余力に反映される関係にあるからです。SBI証券のサイト内でも住信SBIネット銀行の為替コストの安さは大きく宣伝されています。

SBI証券から住信SBIネット銀行に外貨出金する際には、さすがに即時入金とはなりません。15:00を基準に、出金指示を15:00までに行った場合には翌営業日に、15:00以降に行った場合には翌々営業日に住信SBIネット銀行に振り込まれます。また、注意事項としては10通貨単位以上でないと出金指示ができないことがあげられます。

SBI証券の外貨口座に配当金を受け取った後、とりあえず私は住信SBIネット銀行に出金指示をして、米ドル普通預金で管理することにしました。

利回りについて

現在、住信SBIネット銀行の米ドルの金利は0.700%ですので、SBI証券で放置しておくのではもったいないという考えです。もちろん金利だけを考えた場合、米ドル定期預金の金利は1.6%(1か月、2か月)~2.5%(2年、3年)と普通預金に比べて利率はよくなります。しかし、一定額が貯まったら米国株(含、ETF、ADR)の購入に充てたいと考えているので、長期で持つことにあまりメリットを感じませんでした。

加えて、ドル積立も少額ながらスタートさせたので、普通預金のボリュームを可能な限り早く大きくして、投資に進むのが良いのではないか、という考えに至りました。ドル積立の場合、買付時の為替コストは2銭となり、通常の普通預金よりもさらにお得なのも魅力に感じました。

そんな折、MFFの存在も気になり始めました。多くの米国株投資家のブログを読むと、余剰資金はMFFで無駄なく運用しておくのが王道かのような記述があり、気になっていました。MFFの現在の利回りを確認したところ、米ドルものは1.7%~2.1%となっており、定期預金並みの利回りが期待できるとわかります。

一旦整理してみましょう。

- 普通預金:0.7%

- 定期預金:1.6%~2.5%

- MFF:1.7%~2.1%

となります。

為替差損益と税金について

いま現在、私はドルを円に戻す予定は一切ありません。そこで考えておきたいのが為替差益の問題です。

今後のイメージでは

- ①配当金・積立で米ドルを取得

- ②預金 or MFFで運用

- ③一定額(1000ドル~1500ドル)を目途に投資

を繰り返していく予定です。

税金との関係を考えてみたいと思います。

①の配当金は支払い時に外国と国内で所得税が差し引かれています。これを若干でも回避する策は、NISAの枠で国内の所得税を非課税とするか、外国税額控除で確定申告の際に一定の控除枠として獲得するか、といったことが考えられます。しかし、どちらにせよ払わなければならない税ですので、コストとして織り込むべき要素かと思います。

また①の積立ですが、外貨買付時には税は何も生じないものです。

②の預金には、利子に対して源泉分離課税で税金がかかります。しかし、手許に振り込まれる時点で、これは引かれています。

②のMFFの場合には、分配金・譲渡益に加えて償還差益にも源泉分離課税で税金がかかることになります。分配金・譲渡益は税引後の額が再投資されるので、位置づけとしては利子と同等にみなせると思います。加えて、MFFは投信なので、換金時及び償還時の差益に譲渡所得が生じます。ここで厄介なのは、この計算がドルではなく円で行われるということです。本来であれば再投資を経てもMFFを買付したドルの総額は変わらないので、換金時でもドルの価値は変わりません。にもかかわらず、計算を円で行うがゆえに為替差益が生じるわけです。そして、この為替差益が課税されます。そして、これらは特定口座内で損益通算できるようになっています。

考えたいのは換金時の為替損益に対する譲渡所得税により、外貨預金に預けて受け取れる利子収入よりもMFFの利益が実質的に下回る恐れはないのかということです。

500ドルを0.7%の普通預金で運用した場合、1年で2.8ドル(税引前3.5ドル)を受け取れることになります。

同じく500ドルを2.0%のMFFで運用した場合、1年で7.97ドル(税引前10ドル)を受け取れることになります。

現在のドル円相場は1ドル=110円近辺です。単純計算で500ドルは55000円に換算されます。2.8ドルは308円、7.97ドルは876.7円です。ドルの価値が1円変化すれば、500円の価値が変動します。2ドル円高になれば、1000円の為替差損が生じます。逆に2ドル円安になれば、1000円の為替差益が生じます。円とドルの取引をしているわけではないにもかかわらず、米国株式を購入するためにMFFをドルに換金すると、このように名目上の為替差損益が生じ、その年の特定口座内で損益通算されるとはいえ、課税されてしまいます。そのことを考えると、あえてMFFで保有するメリットがいまいち見えてきません。

つまり、通貨としてのドルで一貫した管理(ドル⇒ドルMFF⇒ドル⇒米国株⇒ドル⇒ドルMFF…)を目指しているにも関わらず、下線を引いた取引ではその時々の円貨での価値が考慮され、課税の可能性も内在していることになります。これはあまり望ましくはありません。

当面は、住信SBIネット銀行の普通預金や短期(1か月から3か月)の定期預金で運用していきたいと思います。1000ドルが近づいてきた段階で、普通預金に戻して、いつでも株式投資に回せるようにしておくことにします。

MFFを買うタイミング

ちなみにドルを受け取ったその日のうちに、MFFを購入することで特定口座内で損益通算が可能になる、という風に言われていますが、いまいち納得できません。

①外国株の配当や分配金の支払いと実際の入金ではラグが発生することをどのように評価しているのかがわかりません。為替相場は常に変動していますし、TTB/TTSは1日のうちの取引であれば同じレートで考慮できるということのはずです。しかし、実際にはタイムラグが発生するので、そのようにうまく同じレートが適用できるとは限らないのではないか、と思われてなりません。

例えば、今年の2月頭に振り込まれた株式配当金について考えてみたいと思います。

支払通知書には次の情報が記載されています。

- 2月1日(配当金等支払日):申告レート

- 2月4日(国内支払日):為替レート

配当に対する源泉徴収は2月1日の申告レートで行われています。

そして、手許の口座には2月4日に入金されています。

MFFの取引について、注文受付時間14:30までは当日の取引となるとされています。したがって、仮に2月4日の入金が14:30よりも十分に前の時間に行われていれば、当日中に取引を行うことが可能に思われます。しかし、それでも2月1日に源泉徴収された際と2月4日に取引する際のレートは異なると考えられます。入金日と取引日のレートは一致していますが、ここで為替差益が生じないという論理には若干無理があるように思われます。また、2月4日の入金が14:30よりも遅くなれば、MFFの取引は2月5日以降に行われることになるため、TTB/TTSレートの利用する旨みはそもそも成立しないのではないか、と思われます。

保有外貨からMFFを購入する行為により「新たな経済的価値」が生じたとみなされること、それにより為替差損益を計算する必要が生じるわけですが、上のように同日中にシームレスにMFFの買付を行うことが出来なければ、為替差益は生じますし、その際に生じた為替差益は雑所得に分類されると考えられます。

- 同日中の場合

- 配当・分配金の受取(14:30より十分に前)

- MFFの買付(14:30より前)=「新たな経済的価値」の発生

⇒疑問①配当・分配金のレートの扱いはどうなるのか?

2.同日中にできなかった場合

- 配当・分配金の受取(14:30以降)

- MFFの買付(翌営業日以降)=「新たな経済的価値」の発生

⇒疑問①配当・分配金のレートの扱いはどうなるのか?

疑問②MFF購入時の為替差損益は雑所得に分類されるのではないか?

もちろん、MFFにした後の取引で生じた為替差損益は特定口座内で損益通算されるため、外国株購入時には損益通算の対象となることは間違いありません。

個人的には所得税を計算する根拠となる「新たな経済的価値」の発生が多数生じることが気になってしまいます。

①ドル現金を受け取った際とMFFを購入した際の為替差損益(雑所得)

②MFFを購入した際とMFFを売却した際の為替差損益(譲渡所得)

③-1(同日中に行えなかった場合の)MFFを売却した際と外国株を購入した際の為替差損益(雑所得?)

③-2(同日中に行えなかった場合の)外国株買付時に端数として生じる外貨残高(MFF売却時レート)とMFFを購入した際の為替差損益(雑所得?)

MFFを購入しない場合では、ドル現金を受け取った際と米国株を購入する際との為替差損益(雑所得)のみを考慮すれば足るわけです。

もちろん、上に挙げた①→②、②→③の処理を同日中に無事に行うことが出来れば、計算せずとも済むのかもしれませんが、出来るだけ手間数をかけずに、また受取日に張り付いていなければならなくなることは極力避けたいことなどを考えると面倒に思えてなりません。

MFFを購入することに投資妙味が見出しづらいと思ってしまいます。